今回は、ソニー損保の自動車保険を契約する際に「最低限、これだけは加入しておきたい補償項目」について詳しく解説します。最近では、保険の補償内容が複雑化しており、ついつい保険料だけで比較してしまいがちですが、万が一のときに「入っておけばよかった……」と後悔しないためにも、必要最低限の補償項目をきちんと押さえておくことが大切です。

今回は、ソニー損保の自動車保険を契約する際に「最低限、これだけは加入しておきたい補償項目」について詳しく解説します。最近では、保険の補償内容が複雑化しており、ついつい保険料だけで比較してしまいがちですが、万が一のときに「入っておけばよかった……」と後悔しないためにも、必要最低限の補償項目をきちんと押さえておくことが大切です。

特に、家族が自転車に乗る機会があるご家庭では、絶対に外せない特約もあるので、ぜひ最後まで読んでください。

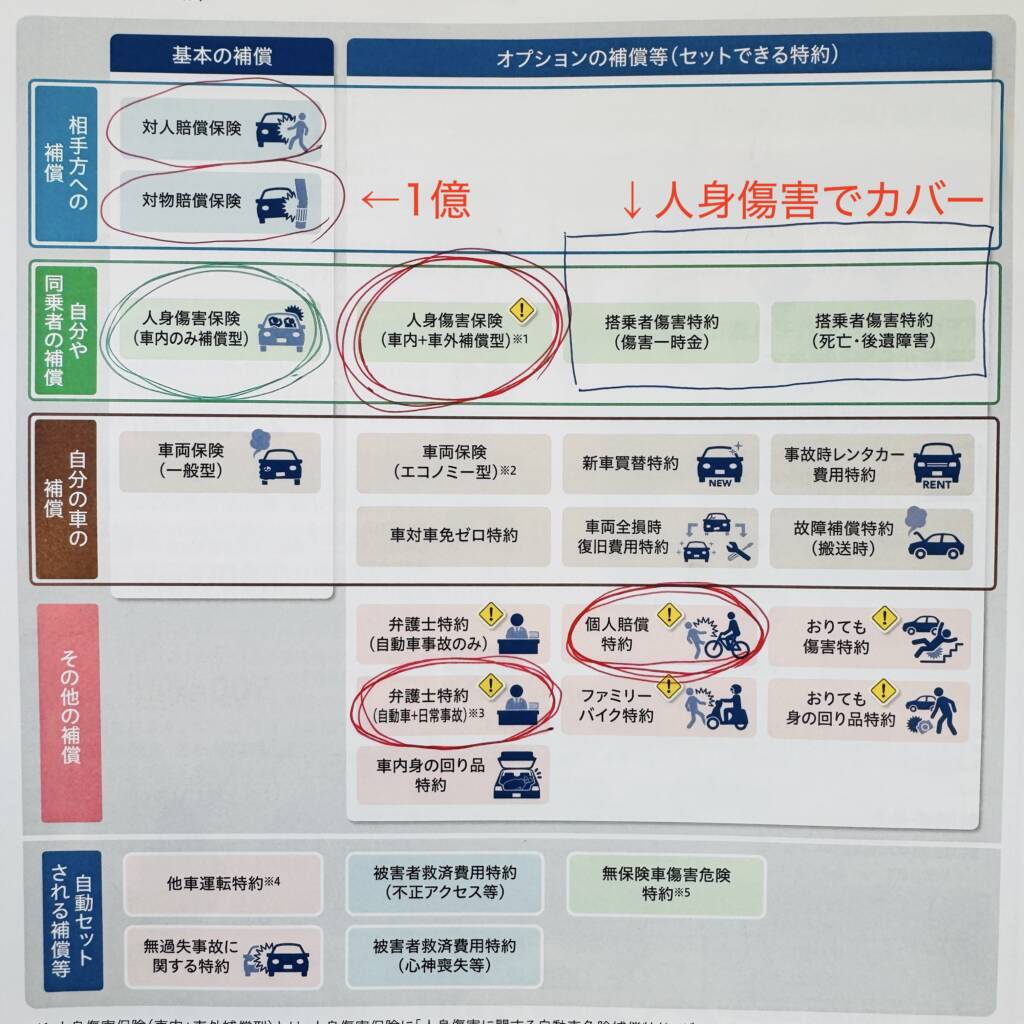

対人・対物賠償は「基本中の基本」

まず、自動車保険の根幹とも言えるのが「対人・対物賠償保険」です。これはどんな契約でも必ず入っておくべき補償です。

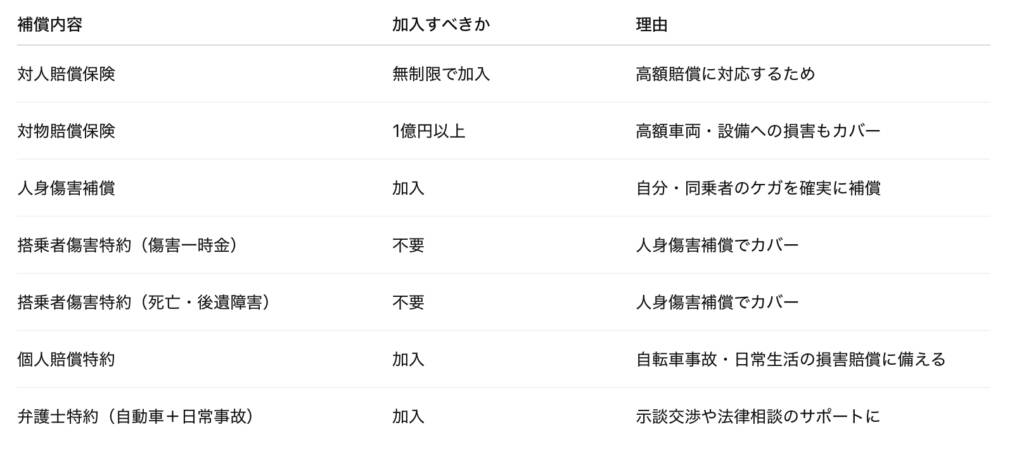

対人賠償保険:無制限

対物賠償保険:1億円

この設定が基本です。

なぜ「対人無制限」なのか?

自動車事故で相手を死傷させてしまった場合、損害賠償額が1億円を超えるケースは珍しくありません。実際に、後遺障害や死亡事故では、3億円以上の賠償命令が出た判例もあります。

そのため、対人賠償は無制限が絶対条件です。

対物は「1億円」が安心ライン

一昔前までは「対物3000万円」で設定する人も多くいましたが、現在ではそれでは不十分です。たとえば、高級外車や公共設備(信号機やガードレール)を破損させた場合、数千万円以上の請求が来ることも。

1億円であれば、通常の事故ではほぼカバーできます。保険料もさほど変わらないので、ここはケチらないことを強くおすすめします。

人身傷害補償は必ず「加入」!

人身傷害補償保険は、自分自身や同乗者がケガをした場合に補償してくれるものです。重要なのは、過失割合に関係なく、実際の損害額に応じて保険金が支払われるという点。

また、無保険車との事故でも対応してくれるため、保険未加入車との事故にも安心して備えることができます。

さらに、入院や通院の際に自己負担なしで病院の窓口精算が可能(一部医療機関を除く)なのも心強いポイントです。

不要なのは「搭乗者傷害特約」

搭乗者傷害特約(傷害一時金)

搭乗者傷害特約(死亡・後遺障害)

これらは人身傷害補償があればほぼカバーされるため不要です。むしろ補償が重複しているため、無駄に保険料が上がるだけです。

個人賠償特約は「必ず」加入すべし!

ここが最重要ポイントのひとつです。

家族が自転車に乗る場合、個人賠償責任保険は絶対に必要です。

なぜなら、自転車事故でも加害者になってしまうケースがあり、相手にケガをさせてしまうと高額な損害賠償請求が来る可能性があるからです。

実際に、中学生が自転車で歩行者に重傷を負わせ、9000万円近い損害賠償命令が出た判例もあります。こうしたときに対応できるのが「個人賠償特約」です。

ポイント1:1契約あれば、家族全員カバー

この特約は、1台の車に付ければ、同居家族全員が補償対象になります。つまり、複数台契約している場合でも、1台にだけつければOKです。

弁護士特約(自動車・日常事故対応)は強力な助けに!

万が一、事故の相手が任意保険に入っておらず、示談交渉すらできないようなケースでは、被害者側が弁護士を雇って交渉を進めなければならないこともあります。

そんなときに役立つのが「弁護士費用特約」です。

「自動車事故だけ」の特約では足りない!

ソニー損保では、「弁護士特約」には2種類あります:

1. 自動車事故限定の弁護士特約

2. 自動車事故+日常生活事故対応の弁護士特約

ここで選ぶべきは②の日常生活事故にも対応するタイプです。

例えば、自転車事故や買い物中のトラブル、近隣トラブルなど、自動車事故以外の場面でも弁護士を使えるのが大きなメリットです。

保険料は若干上がりますが、その差は数百円程度。リスクに対する安心感は段違いです。

まとめ:最低限これだけは押さえたい!

以下が、ソニー損保の自動車保険を契約する際に、最低限加入しておきたい補償内容のまとめです。

最後に:保険は「安く」より「正しく」

「保険料をなるべく抑えたい」という気持ちは誰しもあります。しかし、万が一のときに自分と家族を守るためには、必要な補償にはしっかり加入することが大前提です。

とくに、自転車に乗るお子さんや高齢の家族がいるご家庭では、「個人賠償特約」と「弁護士特約(自動車+日常事故対応)」の2つはセットで加入することをおすすめします。

保険の目的は、「事故の後、後悔しないこと」。

しっかり備えて、安心できるカーライフを送りましょう!

コメント